Инфляция - это общее повышение цен на товары и услуги в экономике. Инфляция может быть вызвана разными факторами, такими как спрос и предложение, денежная политика, валютный курс и мировые события. Инфляция влияет на жизнь потребителей и производителей, а также на экономический рост и стабильность.

В Канаде инфляция измеряется с помощью индекса потребительских цен (ИПЦ), который отражает изменение цен на корзину товаров и услуг, приобретаемых среднестатистическими домохозяйствами. ИПЦ рассчитывается ежемесячно Статистическим управлением Канады и публикуется на сайте https://www.statcan.gc.ca/eng/start

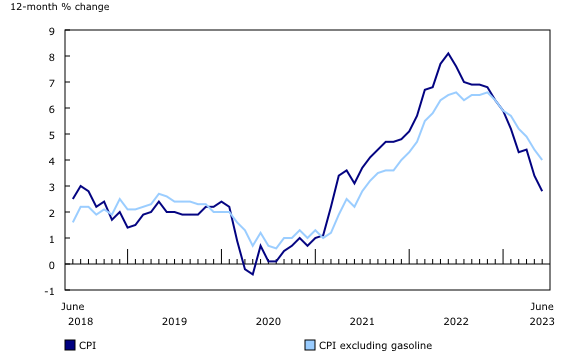

По данным Статистического управления Канады, годовая инфляция в Канаде снизилась до 2,8% в июне 2023 года, что является самым низким показателем с марта 2021 года. В мае 2023 года инфляция составляла 3,4%, а в апреле - 6,8%. Снижение инфляции в основном связано с падением цен на бензин, которые упали на 21,6% по сравнению с прошлым годом. В то же время цены на продукты питания остались стабильными на уровне 8,3%, а цены на жилье выросли на 4,8%, подтолкнутые ростом процентных ставок по ипотеке (30,1%).

12-месячное изменение индекса потребительских цен (ИПЦ) и ИПЦ без учета бензина

Замедление инфляции означает, что темп роста цен снижается или становится более умеренным. Замедление инфляции может быть положительным явлением для экономики, так как оно способствует повышению реальной покупательной способности потребителей и снижению издержек производства. Однако если инфляция замедляется слишком сильно или даже становится отрицательной (дефляцией), это может привести к сокращению спроса, росту безработицы и рецессии.

Цены на продукты остаются высокими

Одним из основных инструментов борьбы с инфляцией является денежная политика, которую проводит Банк Канады (БК). БК устанавливает ключевую процентную ставку, которая определяет стоимость кредитования для банков и других финансовых учреждений. Ключевая процентная ставка влияет на все другие процентные ставки в экономике, такие как ставки по депозитам, кредитным картам, автокредитам и ипотеке.

БК имеет цель поддерживать инфляцию на уровне 2% в среднесрочной перспективе. Это означает, что БК стремится к тому, чтобы ИПЦ рос в среднем на 2% в год. Для достижения этой цели БК может повышать или снижать ключевую процентную ставку в зависимости от состояния экономики и ожиданий инфляции.

Когда инфляция высокая или угрожает стать высокой, БК повышает ключевую процентную ставку, чтобы сделать кредитование дороже и тем самым снизить спрос на товары и услуги. Это помогает охладить экономику и замедлить рост цен. Например, в 2022 году БК повысил ключевую процентную ставку с 0,25% до 1,75%, чтобы сдержать инфляцию, которая достигла 6,7% в марте 2022 года из-за восстановления экономики после пандемии COVID-19 и роста цен на нефть.

Когда инфляция низкая или угрожает стать низкой, БК снижает ключевую процентную ставку, чтобы сделать кредитование дешевле и тем самым стимулировать спрос на товары и услуги. Это помогает разогреть экономику и поднять уровень цен. Например, в 2020 году БК снизил ключевую процентную ставку с 1,75% до 0,25%, чтобы поддержать экономику в условиях кризиса, вызванного пандемией COVID-19 и падением цен на нефть.

В настоящее время БК находится в процессе постепенного повышения ключевой процентной ставки, чтобы предотвратить перегрев экономики и избежать чрезмерной инфляции. В мае 2023 года БК повысил ключевую процентную ставку до 2%, а в июне - до 2,25%. БК ожидает, что инфляция будет замедляться во второй половине 2023 года и вернется к целевому уровню 2% в начале 2024 года.

Повышение процентных ставок имеет разные последствия для разных секторов экономики. С одной стороны, это благоприятно для сберегателей, так как они получают больше дохода от своих депозитов. С другой стороны, это неблагоприятно для заемщиков, так как они должны платить больше процентов по своим кредитам. Особенно это касается тех, кто берет ипотечные кредиты на покупку жилья.

Инфляция в Канаде снизилась до 2,8% в июне 2023 года, что является самым низким показателем с марта 2021 года, по сравнению с 3,4% в предыдущем месяце и ниже ожиданий рынка в 3%, поскольку цены на бензин продолжали снижаться. Расходы на транспорт упали на 3,4%, продолжая снижение на 2,4% в предыдущем месяце, в связи с падением цен на бензин на 21,6%. С другой стороны, инфляция продуктов питания осталась на уровне 8,3%, поднявшись на 9,1% за счет роста цен на продукты. Кроме того, резкое повышение процентных ставок со стороны Банка Канады привело к увеличению расходов на ипотечные проценты (30,1%), повысив инфляцию жилья до 4,8%. Основной показатель инфляции без учета энергии и продуктов питания, который тщательно отслеживает Банк Канады, снизился менее ожидаемого до 3,7%. В месячном исчислении общий ИПЦ вырос на 0,1%.

Инфляция может быть вызвана различными факторами, такими как спрос и предложение, денежная политика, затраты правительства, импорт и экспорт, курс валюты и т.д. Инфляция имеет как положительные, так и отрицательные последствия для экономики. С одной стороны, умеренная инфляция может стимулировать экономический рост, повышать занятость и доходы. С другой стороны, высокая или нестабильная инфляция может привести к потере покупательной способности денег, снижению реальных доходов и сбережений, ухудшению конкурентоспособности и экономической неопределенности.

Жилье - один из самых дорогих и важных видов потребления для многих канадцев. Цены на жилье в Канаде росли быстрее, чем доходы населения, в течение последних двух десятилетий. По данным Статистического управления Канады, средняя цена продажи жилья в Канаде выросла с 164 тысяч долларов в 2000 году до 716 тысяч долларов в мае 2021 года. Это означает, что цены на жилье выросли более чем в четыре раза за 21 год.

Цены на жилье - это одна из составляющих индекса потребительских цен (ИПЦ), который измеряет изменение уровня цен на товары и услуги за определенный период времени. Цены на жилье зависят от многих факторов, таких как спрос и предложение на рынке недвижимости, доступность кредитования, процентные ставки, доходы населения, демографические изменения и т.д. Цены на жилье могут расти быстрее или медленнее общего уровня инфляции в зависимости от этих факторов. Однако цены на жилье не могут постоянно расти при неизменном уровне доходов, поскольку это приведет к снижению доступности жилья для большинства населения и увеличению долговой нагрузки на домохозяйства. Кроме того, цены на жилье могут быть подвержены коррекции или спаду в случае экономического кризиса, резкого повышения процентных ставок, снижения спроса или предложения на рынке недвижимости и т.д. Поэтому важно учитывать не только текущий уровень цен на жилье, но и долгосрочные тенденции и перспективы экономики и рынка недвижимости при принятии решений о покупке или продаже жилья.